发布日期:2025-04-12 17:48 点击次数:150

CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本报告完成时间 | 2025年3月23日

摘要]article_adlist-->利多:

1、国内央行将加大货币政策调控强度,根据国内外经济金融形势和金融市场运行情况,择机降准降息。并研究创设新结构性货币政策工具。

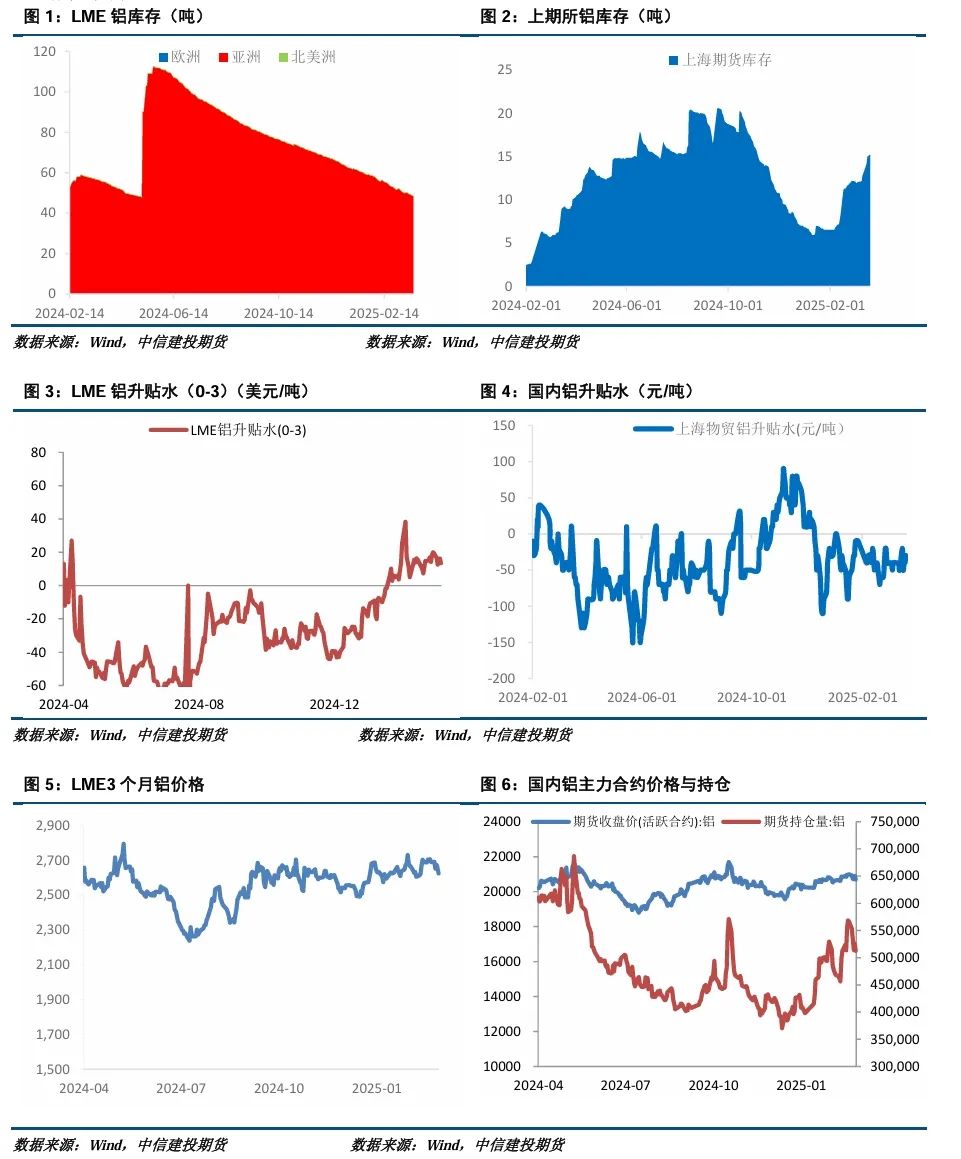

2、本周LME铝库存继续下滑至48.39万吨,LME铝现货维持升水状态。沪伦比值处于低位,进口窗口保持关闭,1-2月进口量同比下滑25%。国内铝棒及铝锭库存保持下滑趋势,库存拐点基本确立。

3、本周国内铝下游加工龙头企业开工率环比上周涨1.2个百分点至62.8%。其中铝板带开工率小幅上行,受益于海外订单恢复及国内电池、汽车需求稳定。铝线缆开工率环比增3%,电网投资加速与光伏抢装拉动订单回暖;铝型材开工率提升3%至60%,光伏型材满产成亮点,新能源车链景气延续,但建筑型材仍现两极分化。

利空:

1、美联储公布利率决议,如期维持利率不变,仍预计今明年各两次25个基点降息,4月1日开始放慢缩表节奏。美联储表示美国经济面临的不确定性加重,下调2025年增长预期,上调通胀预期。

2、目前电解铝全国平均成本在17060元/吨左右,吨铝利润回升至3500元以上,目前利润已处于较高水平,电解铝运行产能在缓慢提升中。

小结:目前宏观情绪整体偏空,国内虽然仍有刺激政策落地,海外仍面临美国关税政策的不确定性,同时全球经济有继续下滑的风险。基本面看氧化铝开工率略有回落,非铝消费出现改善,现货价格已跌破晋豫地区多数企业的现金流成本,预计后续检修产能将进一步扩大,氧化铝期货短期企稳。LME铝库存持续下滑,伦铝走势偏强,进口窗口关闭,1-2月进口铝锭同比下滑25%。国内铝锭及铝棒库存拐点已现,下游加工企业开工率继续提升。国内铝基本面整体表现偏强,给与铝价支撑。

策略:预计氧化铝05合约运行区间2900-3300元/吨,反弹沽空为主。沪铝05合约运行区间20500-21000元/吨,逢低做多为主。

一

行情回顾

本周沪铝05合约震荡偏弱,价格重心小幅下移。周初电解铝社会库存保持小幅去化,铝价高位震荡。周中美国3月份消费者信心数据大幅下跌,通胀预期飙升,市场对美国陷入衰退的担忧有所提升,海外宏观情绪转弱,铝价盘中录得长阴线。周四电解铝库存及铝棒库存继续保持较大幅度去化,库存拐点基本确立,铝价小幅反弹。目前价格主要受偏空的宏观情绪和偏多的基本面共同影响,短期震荡偏强概率较大。沪铝05合约周五报收20655元/吨,周跌幅1.33%。

二

价格影响因素分析

1、国际宏观

特朗普政府的关税政策初现冲击威力,美联储选择继续按兵不动,但调整美国经济增长和通胀的展望体现了联储对经济陷入滞胀的警惕。美东时间3月20日周三,美联储在联储的货币政策委员会FOMC会后宣布,联邦基金利率的目标区间继续保持在4.25%至4.5%不变。这是美联储连续第二次货币政策会议决定暂停降息。联储自2022年3月至去年7月累计加息525个基点,去年9月起连续三次会议降息,合计降幅100个基点。

特朗普政府官员正在激烈争论如何实现美国与其他国家的对等关税计划。报道称,官员们此前考虑过简化制定新关税税率的复杂任务,即对数百个美国贸易伙伴将国家划分为三个关税级别。然而,该方案随后被否决。贝森特表示,4月2日每个国家都将收到一个“关税编号”,该编号代表了他们将面临的关税水平。对于一些国家,关税可能会比较低,“15%的国家将占据大部分被征收关税的份额”。

美国消费复苏乏力,2月零售销售环比增长0.2%远不及预期,1月增幅大幅下修至-1.2%。2月美国零售销售引发了人们对消费者支出放缓的担忧。13个零售类别中有7个出现了下降,尤其是汽车销售,此前市场曾预期该类别会在1月疲软后复苏。

英国央行维持利率至4.5%不变,但内部降息呼声渐弱。英国央行以8比1的投票结果维持基准利率不变,但支持立即降息的委员人数创六个月来新低,远低于经济学家的预期。分析认为,“8-1的投票结果对预期7-2的市场来说是鹰派信号。

2、国内宏观

1年期、5年期LPR连续第五个月维持不变。3月20日周四,中国人民银行授权全国银行间同业拆借中心公布,2025年3月20日贷款市场报价利率(LPR)为:1年期LPR为3.1%,5年期以上LPR为3.6%,均持平前值。年初以来,央行货币政策保持定力,市场对于降准降息的预期不断落空。

3月17日,国家统计局公布数据显示,1—2月份,社会消费品零售总额83731亿元,同比增长4.0%,比上年全年加快0.5个百分点。其中,除汽车以外的消费品零售额76838亿元,增长4.8%。从环比看,2月份社会消费品零售总额比上月增长0.35%。1-2月份,服务零售额同比增长4.9%。

财政部表示,2025年中央财政安排就业补助资金667.4亿元,中央财政将安排奖补资金,支持我国国际消费中心城市和部分重点消费城市,扩大入境消费,中央财政拟通过财政贴息方式,引导带动信贷资源支持消费市场稳健发展。

央行表示,央行将研究出台金融支持扩大消费专门文件,强化金融与财政政策、产业政策协同;研究创设新的结构性货币政策工具,加大消费重点领域低成本资金支持;商务部表示,将组织开展汽车流通消费改革试点,着力培育汽车消费的新增长点;国家发改委副主任李春临表示,国家卫健委已经在起草育儿补贴的具体操作方案,多部门正积极谋划促进消费的相应政策。

3、库存情况:本周国内铝库存去库2.8万吨

2025年3月20日,据上海有色统计国内主流消费地电解铝锭库存83.4万吨,较本周一减少2.8万吨,较上周四减少2.8万吨。国内主流消费地电解铝锭库存83.4万吨,较本周一减少2.8万吨,较上周四减少2.8万吨。

4、持仓情况:持仓量小幅下滑

截至3月21日,上期所铝总持仓512781手,较上周566138减少53357手,本周铝价震荡偏弱,部分多头选择减仓离场。

三

结论与操作建议

目前宏观情绪整体偏空,国内虽然仍有刺激政策落地,海外仍面临美国关税政策的不确定性,同时全球经济有继续下滑的风险。基本面看氧化铝开工率略有回落,非铝消费出现改善,现货价格已跌破晋豫地区多数企业的现金流成本,预计后续检修产能将进一步扩大,氧化铝期货短期企稳。LME铝库存持续下滑,伦铝走势偏强,进口窗口关闭,1-2月进口铝锭同比下滑25%。国内铝锭及铝棒库存拐点已现,下游加工企业开工率继续提升。国内铝基本面整体表现偏强,给与铝价支撑。

策略

预计氧化铝05合约运行区间2900-3300元/吨,反弹沽空为主。沪铝05合约运行区间20500-21000元/吨,逢低做多为主。

作者姓名:王贤伟

期货交易咨询从业信息:Z0015983

期货从业信息:F3048178

(转自:CFC金属研究)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛

Powered by 雷速体育官方网站网页版 @2013-2022 RSS地图 HTML地图

Copyright Powered by365站群 © 2013-2024